Les cotitzacions de les persones que exerceixen una activitat per compte propi les satisfà directament la persona interessada.

El pagament de les cotitzacions s'efectua del dia 10 al 15 de cada mes mitjançant un càrrec efectuat al compte bancari comunicat a la CASS.

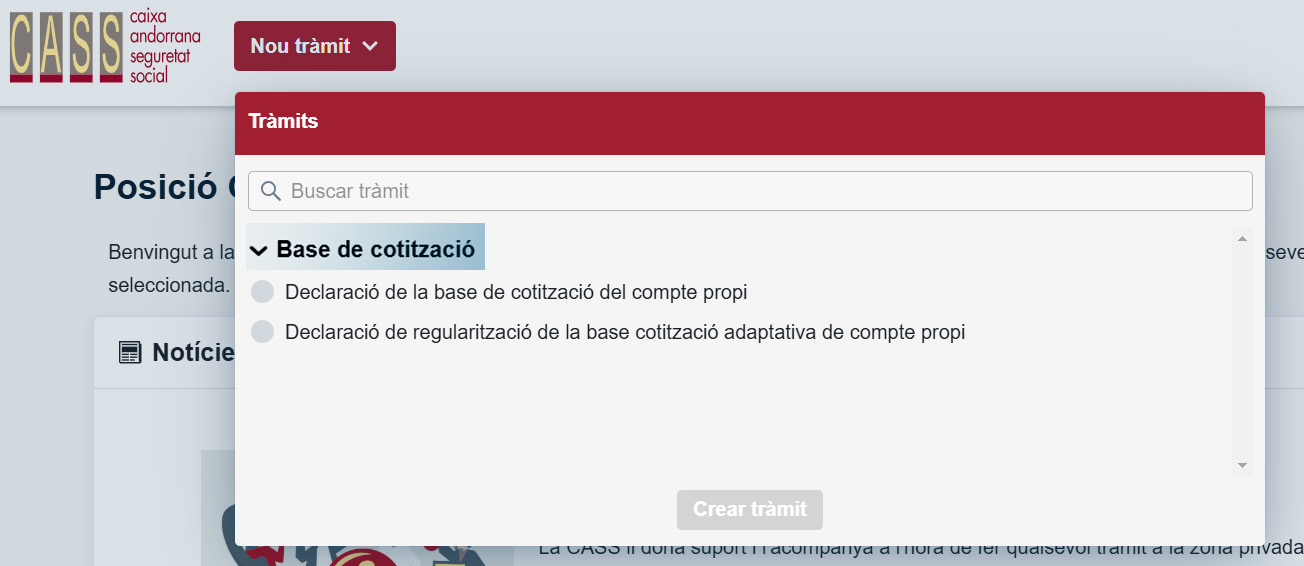

La CASS liquida la cotització de les persones que exerceixen una activitat per compte propi mensualment i pel mateix import de la darrera declaració presentada.

Procediment

Declaració ordinària

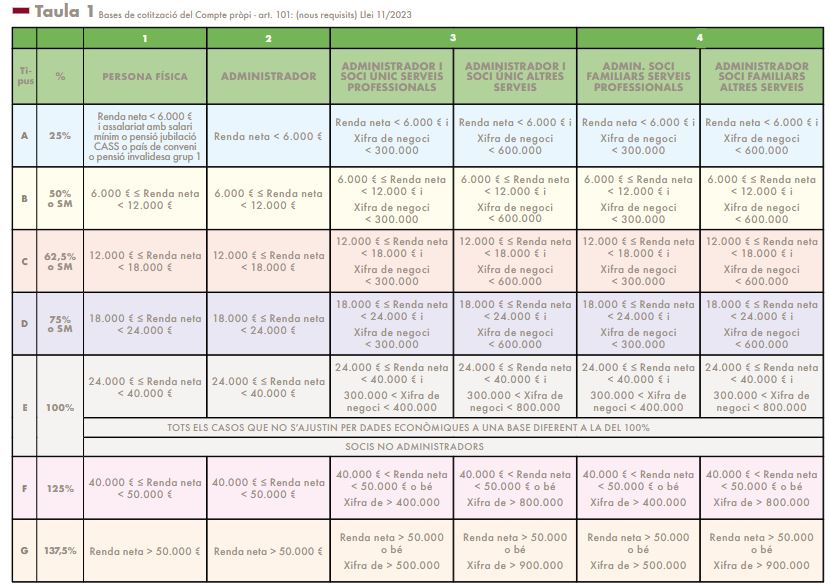

Durant el mes de gener, la persona assegurada per compte propi pot fer una declaració ordinària en la qual demana el percentatge que creu que ha de cotitzar en funció de les dades econòmiques de l'any immediatament anterior. Aquesta declaració no implica regularitzacions. La CASS aplicarà el percentatge que sol·liciti a partir del mes de gener. En cas que no faci aquesta declaració ordinària, la CASS aplicarà el mateix percentatge que tenia en el mes de desembre de l'any anterior.

declaració adaptativa

A partir de l’any 2024, la persona assegurada per compte propi pot fer una declaració adaptativa en la qual demana el percentatge que creu que ha de cotitzar en funció de les dades econòmiques de l’anualitat en curs.

Aquesta declaració es pot sol·licitar si la renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra, és almenys un 25 % inferior a la corresponent pel mateix període de l’exercici anterior.

Es podrà presentar tres vegades en el mateix any:

- Durant el mes d’abril tenint en compte les dades econòmiques del primer trimestre.

- Durant el mes de juliol tenint en compte l’import total obtingut dels dos primers trimestres.

- Durant el mes d’octubre tenint en compte l’import total obtingut dels tres primers trimestres.

Per determinar la base de cotització que es pot sol·licitar, es multiplica la renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra durant el període de referència, pels següents factors:

- Per 4, quan la declaració es presenta el mes d’abril.

- Per 2, quan la declaració es presenta el mes de juliol.

- Per 1,333, quan la declaració es presenta el mes d’octubre.

Aquesta declaració no implica regularitzacions de les cotitzacions efectuades anteriorment perquè s’aplica a partir del mes en què se sol·licita.

En arribar al mes de gener de l’any següent, en funció de les dades econòmiques del tancament de l’any, si la base de cotització havia de ser superior, s’han de regularitzar els períodes afectats per la declaració adaptativa.

Declaracions extraordinàries

La persona assegurada per compte propi pot fer una declaració extraordinària en funció de les dades econòmiques de l'any immediatament anterior.

- Les persones que exerceixen una activitat econòmica per compte propi poden regularitzar les cotitzacions efectuades des de l'inici de l'any natural a través d'una declaració extraordinària amb la certificació electrònica de Govern. La modificació pren efecte des del dia 1 de gener de l'any corrent. No genera recàrrecs si s'efectua no més tard del 31 de juliol de l'any en curs.

- Si la declaració extraordinària s'efectua més tard del 31 de juliol de l'any en curs:

- Si la persona assegurada per compte propi modifica la seva quota per un percentatge de cotització superior al que tenia fins a la data de sol·licitud, la modificació pren efecte des del dia 1 de gener de l'any corrent. Generarà recàrrecs i interessos pels mesos declarats en què la base de cotització havia de ser superior.

- Si la persona assegurada per compte propi pot beneficiar-se d'una base de cotització inferior al 100 %, la modificació pren efecte des del mes en què s'ha sol·licitat.

La persona assegurada que hagi optat per fer una declaració adaptativa haurà de regularitzar les cotitzacions afectades per aquesta declaració si, en finalitzar l’any, l’import final obtingut de renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra li és d’aplicació un percentatge de cotització superior al declarat inicialment.

Aquesta regularització no genera recàrrecs ni interessos si s’efectua abans del 31 de gener de l’any subsegüent i no genera recàrrecs si es realitza no més tard del 31 de juliol.

Manca de declaració

- Un cop rebudes les dades econòmiques des del Departament de Tributs i Fronteres, si la quota ha de ser superior, la CASS modificarà el percentatge. La modificació pren efecte des del dia 1 de gener de l'any corrent. Generarà recàrrecs i interessos pels mesos declarats en què la base de cotització havia de ser superior.

- Un cop rebudes les dades econòmiques des del Departament de Tributs i Fronteres, si la quota pot ser inferior, la CASS no modificarà el percentatge. Fent la declaració voluntària mitjançant el Certificat electrònic Nacional de Govern, l'assegurat per compte propi pot beneficiar-se de les quotes eventualment proposades.

- A manca de declaració es liquida sobre la base del 100 %, sense perjudici dels recàrrecs i interessos corresponents.

Regularització d'ofici de cotitzacions

- La CASS pot modificar l'import de la base de cotització (amb les dades econòmiques de l'exercici anterior comunicades a final d'any pel Departament de Tributs i Fronteres o bé amb les constatacions efectuades a la CASS) quan la base de cotització aplicable és inferior a la que correspondria.

- La CASS modifica l'import de la cotització amb efecte a partir del dia 1 de gener de l'any corrent. Aquesta modificació genera recàrrecs i interessos per als mesos declarats en què la base de cotització havia de ser superior.

Qualsevol modificació de les bases o del percentatge de cotització a la branca general o de les quantitats indicades en euros es pot portar a terme per la Llei del pressupost per a cada exercici econòmic.

Certificat Electrònic Nacional de Govern

El certificat electrònic nacional de Govern se sol·licita presencialment a les Oficines de Tràmits de l’edifici administratiu del Govern amb el passaport o document d'identitat.

Un cop activat aquest servei, la persona assegurada per compte propi podrà accedir al seu compte online mitjançant la pàgina web de la CASS.

Podrà consultar les diferents quotes eventualment proposades segons les seves dades econòmiques i fer la declaració de la seva base de cotització.

Si la persona treballadora per compte propi autoritza a una empresa i/o persona física per fer la declaració de la seva base de cotització i qualsevol tramitació relacionada amb el compte propi, el titular del certificat electrònic nacional serà la persona autoritzada.

La persona que treballa per compte propi pot presentar a la CASS una autorització a favor d'una tercera persona per formalitzar els tràmits des del portal web de la CASS en nom seu. Ho ha de fer mitjançant el Formulari CASS-0167.

Si la persona autoritzada és una empresa, aquesta pot delegar en una persona física la facultat de gestionar els tràmits des del portal web de la CASS en nom d'una persona assegurada per compte propi mitjançant el Formulari CASS-0166.

Accés Certificat Electrònic Nacional de Govern

o

o

En caso de que no realice el control, el pago de la pensión quedará en suspenso a la espera de la presentación del certificado "Fe de Vida" y hasta un máximo de tres años a contar del último pago.

En caso de que no realice el control, el pago de la pensión quedará en suspenso a la espera de la presentación del certificado "Fe de Vida" y hasta un máximo de tres años a contar del último pago.