Percentatges i quotes per a les persones treballadores que duen a terme una activitat per compte propi

Les persones treballadores que duen a terme una activitat per compte propi tenen l'obligació de cotitzar des de l'inici i fins al cessament de l'activitat econòmica. En el cas de constitució de noves societats, l'obligació de cotitzar s'inicia transcorregut 30 dies naturals des de la inscripció en el Registre de Societats.

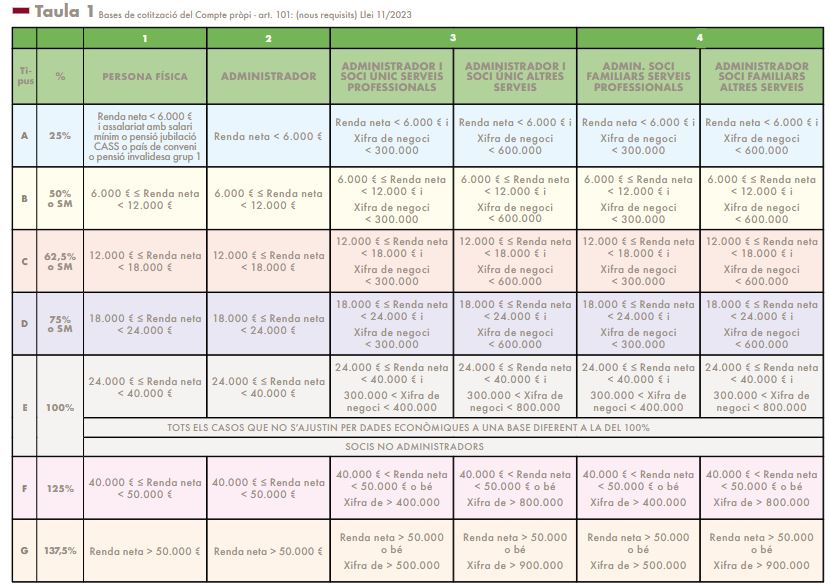

Han de cotitzar d'acord amb les bases de cotització previstes per la Llei 11/2023 de la Seguretat Social, del 25 %, 50 %, 62,5 %, 75 %, 100 %, 125 % i 137,5 % del salari global mensual mitjà de l'any anterior i d'acord amb els següents criteris:

- La renda neta que obtenen per exercir la seva activitat empresarial o professional; i

- La xifra de negocis vinculada a l'activitat econòmica relacionada amb serveis professionals i empresarials o activitats comercials quan es requereix. Tenen la consideració d'activitats relacionades amb serveis professionals i empresarials les que no siguin comercials. Són activitats comercials les que constitueixen el lliurament de béns sense que aquests béns hagin estat objecte de transformació prèvia.

La renda neta es defineix en la Llei reguladora de l'impost sobre la renda de les persones físiques. S'addicionen a la renda neta les retribucions a favor de les persones que treballin amb la persona titular de l'activitat o hi convisquin, sense que hi hagi relació laboral i que s'hagin deduït com a despeses.

La xifra de negoci és la suma de les rendes íntegres d'activitat econòmica de la persona titular de l'activitat per compte propi.

En els supòsits de persones que desenvolupen una multi activitat, la base de cotització es calcula com segueix:

- Si la persona és titular de diverses activitats previstes per l'article 19 a) de la Llei 17/2008 de la Seguretat Social (persones que tenen una autorització d'exercici de professió titulada, titulars d'un comerç o indústria, titulars d'una explotació agrària o ramadera, inscrites al registre d'artistes professionals acreditats al Principat d'Andorra) per determinar la base de cotització se sumen les rendes netes de totes les activitats dutes a terme l'any immediatament anterior.

- Si la persona duu a terme alhora activitats professionals o empresarials i activitats comercials, la suma de les rendes netes i de les xifres de negoci es considera obtinguda en activitats professionals o empresarials.

- Si la persona és titular de diverses activitats previstes per l'article 19 b) de la Llei 17/2008 de la Seguretat Social (persones administradores de societats), per determinar la base de cotització se sumen totes les rendes netes i es pren com a xifra de negoci la suma de totes les societats que administrin quan es requereix.

- Si algunes d'aquestes societats exerceixen activitats professionals o empresarials i d'altres no, per determinar la base de cotització es considera la xifra de negoci obtinguda com a activitat professional o empresarial.

- Si la persona és titular de diverses activitats, incloses en més d'un dels apartats de l'article 19 de la Llei 17/2008 de la Seguretat Social (persones administradores de societats que són al mateix temps persones que tenen una autorització d'exercici de professió titulada o bé, són persones titulars d'un comerç o indústria o bé són persones titulars d'una explotació agrària o ramadera o estan inscrites al registre d'artistes professionals acreditats al Principat d'Andorra), s'aplica la base de cotització més alta d'entre les que correspondrien a cadascun dels tipus d'activitats dutes a terme després de sumar les rendes netes de totes elles i sumar la xifra de negoci de les activitats del mateix tipus si es requereix.

Les bases de cotització igual o superiors al 100 %, si es compleixen els requisits, són obligatòries i han de ser declarades a la CASS. Les bases de cotització inferiors al 100 % són opcionals a petició de la persona interessada sempre que es compleixin els requisits de la renda neta i de la xifra de negoci, si escau, de l'exercici econòmic anterior.

Les persones associades que optin expressament per cotitzar dins d’aquest col·lectiu i la resta de persones que exerceixen una activitat econòmica per compte propi cotitzen sobre el 100 % del salari mensual global mitjà cotitzat de l’any anterior.

La persona assegurada pot acollir-se voluntàriament i a través de la declaració corresponent a una base de cotització superior a la que li pertocaria en aplicació dels requisits de cadascun dels percentatges de reducció.

100 % del Salari Global Mensual Mitjà - Cotització de 587,95 €

Base de cotització global | Branca general | Branca Jubilació | Quota |

|---|---|---|---|

2672,52 € | 267,25 € | 320,70 € | 587,95 € |

25 % del Salari Global Mensual Mitjà - Cotització de 146,99 € - base DE COTITZACIÓ 668,13 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

25 % del salari global mensual mitjà per inici d'activitat O REPRESA DE L'ACTIVITAT- cotització de 146,99 € - base DE COTITZACIÓ 668,13 €

Aquestes sol·licituds s'han de presentar a l'Àrea de Control Administratiu (Formulari CASS-0178).

|

50 % del Salari Global Mensual Mitjà -

S'aplica el Salari mínim oficial de Govern, com a base de càlcul de la cotització, en el cas que el 50 % del Salari Global Mensual Mitjà sigui inferior al Salari mínim oficial de Govern - Cotització de 335,57 € - base DE COTITZACIÓ 1.568,67 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

62,5 % del salari global mensual mitjà - cotització de 367,47 € - base DE COTITZACIÓ 1.670,33 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

75 % del Salari Global Mensual Mitjà - Cotització de 440,97 € - base DE COTITZACIÓ 2.004,39 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

125 % del Salari Global Mensual Mitjà - Cotització de 734,94 € - base DE COTITZACIÓ 3.340,65 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

137,5 % del Salari Global Mensual Mitjà - Cotització de 808,44 € - base DE COTITZACIÓ 3.674,72 €

Persona titular d'una autorització de professió titulada, d'un comerç o indústria, d'una explotació agrícola o ramadera o que consti inscrita al registre d'artistes professionals | Càrrec d’administració de la societat |

|

|

Càrrec d’administració i de persona sòcia única de la societat | Càrrec d’administració i és persona sòcia de la mateixa juntament amb familiars fins a segon grau |

|

|

Als efectes del que està previst a l'article 101 de la Llei 17/2008, del 3 d'octubre, de la seguretat social, es consideren activitats relacionades amb serveis professionals i empresarials les activitats econòmiques que no siguin comercials. Són activitats comercials les que consisteixen en el lliurament de béns, sense que aquests béns hagin estat objecte de transformació prèvia.

La resta de persones que exerceixin una activitat per compte propi, cotitzen sobre el 100 % del salari mensual global mitjà cotitzat de l'any anterior.

La persona que duen a terme una activitat per compte propi pot acollir-se voluntàriament a una base de cotització superior a la que li correspondria en aplicació dels apartats anteriors.

Consulti la taula de les bases de cotització i el calendari per a les declaracions:

Per sol·licitar la reducció de la base de cotització del compte propi per inici d’activitat, lliurar, amb cita prèvia, a l’Àrea de Control Administratiu, la documentació següent:

Poden sol·licitar la base de cotització reduïda del 25 % aquelles persones que es troben en els dotze primers mesos següents a la represa de la seva activitat després d’un període d’inactivitat per raó de:

- Descans per maternitat, per paternitat o adopció o per haver estat víctimes de la violència de gènere.

- Per raó de baixa mèdica derivada de malaltia comuna, d’accident laboral o de malaltia professional d’una durada següent:

- de 12 mesos de baixa per a les persones majors de 30 i menors de 50 anys.

- de 6 mesos de baixa per les persones majors de 50 i menors de 30 anys.

- de 3 mesos de baixa per les persones amb discapacitat.

Les sol·licituds presentades transcorregut el termini de 30 dies naturals següents al dia en què es genera l’obligació de cotitzar i resoltes favorablement, tenen efecte a comptar de la seva data de presentació. Les sol·licituds presentades en el termini de 30 dies naturals tenen aplicació des del dia en què es genera l’obligació de cotitzar.

En cas de baixa laboral per un període inferior a 12 mesos, en el moment de l’alta, es continuarà aplicant la cotització reduïda fins a complir el període de dotze mesos.

La sol·licitud d’aquesta base de cotització ha d’anar acompanyada de la sol·licitud per complementar la base de cotització (Formulari CASS-0178) si la persona assegurada no cotitza en algun altre règim que li doni dret a la cobertura.

Per sol·licitar la reducció de la base de cotització del compte propi per represa de la activitat després d'un periode d'inactivitat, lliurar, amb cita prèvia, a l’Àrea de Control Administratiu, la documentació següent:

Les cotitzacions de les persones que exerceixen una activitat per compte propi les satisfà directament la persona interessada.

El pagament de les cotitzacions s'efectua del dia 10 al 15 de cada mes mitjançant un càrrec efectuat al compte bancari comunicat a la CASS.

La CASS liquida la cotització de les persones que exerceixen una activitat per compte propi mensualment i pel mateix import de la darrera declaració presentada.

Procediment

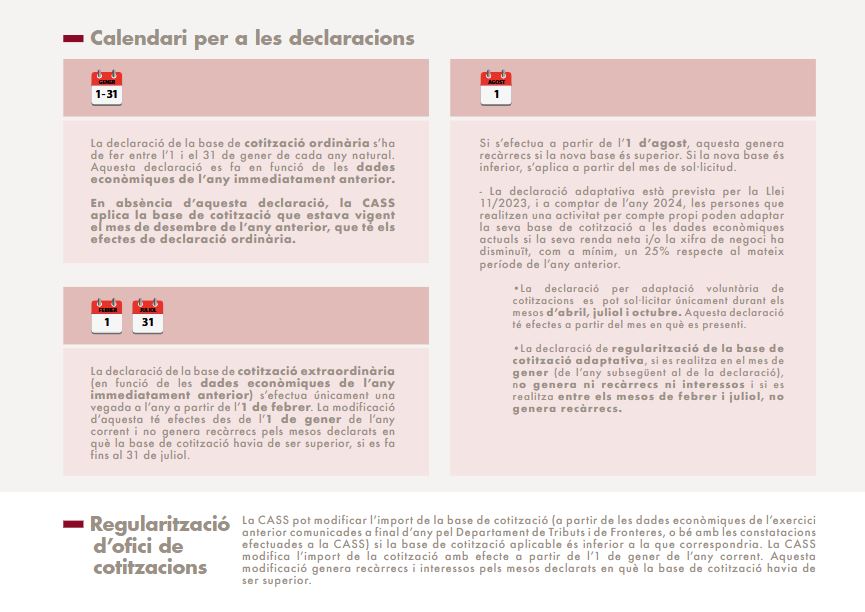

Declaració ordinària

Durant el mes de gener, la persona assegurada per compte propi pot fer una declaració ordinària en la qual demana el percentatge que creu que ha de cotitzar en funció de les dades econòmiques de l'any immediatament anterior. Aquesta declaració no implica regularitzacions. La CASS aplicarà el percentatge que sol·liciti a partir del mes de gener. En cas que no faci aquesta declaració ordinària, la CASS aplicarà el mateix percentatge que tenia en el mes de desembre de l'any anterior.

declaració adaptativa

A partir de l’any 2024, la persona assegurada per compte propi pot fer una declaració adaptativa en la qual demana el percentatge que creu que ha de cotitzar en funció de les dades econòmiques de l’anualitat en curs.

Aquesta declaració es pot sol·licitar si la renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra, és almenys un 25 % inferior a la corresponent pel mateix període de l’exercici anterior.

Es podrà presentar tres vegades en el mateix any:

- Durant el mes d’abril tenint en compte les dades econòmiques del primer trimestre.

- Durant el mes de juliol tenint en compte l’import total obtingut dels dos primers trimestres.

- Durant el mes d’octubre tenint en compte l’import total obtingut dels tres primers trimestres.

Per determinar la base de cotització que es pot sol·licitar, es multiplica la renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra durant el període de referència, pels següents factors:

- Per 4, quan la declaració es presenta el mes d’abril.

- Per 2, quan la declaració es presenta el mes de juliol.

- Per 1,333, quan la declaració es presenta el mes d’octubre.

Aquesta declaració no implica regularitzacions de les cotitzacions efectuades anteriorment perquè s’aplica a partir del mes en què se sol·licita.

En arribar al mes de gener de l’any següent, en funció de les dades econòmiques del tancament de l’any, si la base de cotització havia de ser superior, s’han de regularitzar els períodes afectats per la declaració adaptativa.

Declaracions extraordinàries

La persona assegurada per compte propi pot fer una declaració extraordinària en funció de les dades econòmiques de l'any immediatament anterior.

- Les persones que exerceixen una activitat econòmica per compte propi poden regularitzar les cotitzacions efectuades des de l'inici de l'any natural a través d'una declaració extraordinària amb la certificació electrònica de Govern. La modificació pren efecte des del dia 1 de gener de l'any corrent. No genera recàrrecs si s'efectua no més tard del 31 de juliol de l'any en curs.

- Si la declaració extraordinària s'efectua més tard del 31 de juliol de l'any en curs:

- Si la persona assegurada per compte propi modifica la seva quota per un percentatge de cotització superior al que tenia fins a la data de sol·licitud, la modificació pren efecte des del dia 1 de gener de l'any corrent. Generarà recàrrecs i interessos pels mesos declarats en què la base de cotització havia de ser superior.

- Si la persona assegurada per compte propi pot beneficiar-se d'una base de cotització inferior al 100 %, la modificació pren efecte des del mes en què s'ha sol·licitat.

La persona assegurada que hagi optat per fer una declaració adaptativa haurà de regularitzar les cotitzacions afectades per aquesta declaració si, en finalitzar l’any, l’import final obtingut de renda neta de les activitats o, en el seu cas la xifra de negoci de les societats que administra li és d’aplicació un percentatge de cotització superior al declarat inicialment.

Aquesta regularització no genera recàrrecs ni interessos si s’efectua abans del 31 de gener de l’any subsegüent i no genera recàrrecs si es realitza no més tard del 31 de juliol.

Manca de declaració

- Un cop rebudes les dades econòmiques des del Departament de Tributs i Fronteres, si la quota ha de ser superior, la CASS modificarà el percentatge. La modificació pren efecte des del dia 1 de gener de l'any corrent. Generarà recàrrecs i interessos pels mesos declarats en què la base de cotització havia de ser superior.

- Un cop rebudes les dades econòmiques des del Departament de Tributs i Fronteres, si la quota pot ser inferior, la CASS no modificarà el percentatge. Fent la declaració voluntària mitjançant el Certificat electrònic Nacional de Govern, l'assegurat per compte propi pot beneficiar-se de les quotes eventualment proposades.

- A manca de declaració es liquida sobre la base del 100 %, sense perjudici dels recàrrecs i interessos corresponents.

Regularització d'ofici de cotitzacions

- La CASS pot modificar l'import de la base de cotització (amb les dades econòmiques de l'exercici anterior comunicades a final d'any pel Departament de Tributs i Fronteres o bé amb les constatacions efectuades a la CASS) quan la base de cotització aplicable és inferior a la que correspondria.

- La CASS modifica l'import de la cotització amb efecte a partir del dia 1 de gener de l'any corrent. Aquesta modificació genera recàrrecs i interessos per als mesos declarats en què la base de cotització havia de ser superior.

Qualsevol modificació de les bases o del percentatge de cotització a la branca general o de les quantitats indicades en euros es pot portar a terme per la Llei del pressupost per a cada exercici econòmic.

Certificat Electrònic Nacional de Govern

El certificat electrònic nacional de Govern se sol·licita presencialment a les Oficines de Tràmits de l’edifici administratiu del Govern amb el passaport o document d'identitat.

Un cop activat aquest servei, la persona assegurada per compte propi podrà accedir al seu compte online mitjançant la pàgina web de la CASS.

Podrà consultar les diferents quotes eventualment proposades segons les seves dades econòmiques i fer la declaració de la seva base de cotització.

Si la persona treballadora per compte propi autoritza a una empresa i/o persona física per fer la declaració de la seva base de cotització i qualsevol tramitació relacionada amb el compte propi, el titular del certificat electrònic nacional serà la persona autoritzada.

La persona que treballa per compte propi pot presentar a la CASS una autorització a favor d'una tercera persona per formalitzar els tràmits des del portal web de la CASS en nom seu. Ho ha de fer mitjançant el Formulari CASS-0167.

Si la persona autoritzada és una empresa, aquesta pot delegar en una persona física la facultat de gestionar els tràmits des del portal web de la CASS en nom d'una persona assegurada per compte propi mitjançant el Formulari CASS-0166.

Poden ser beneficiàries d’una reducció de la quota de compte propi les persones que compleixen amb les condicions següents:

- Desenvolupar una activitat econòmica en tant que:

- Persona física que duu a terme una activitat econòmica per compte propi al Principat d’Andorra.

- Persona administradora de societat mercantil si exerceix les activitats pròpies del negoci de la societat que administra.

- Persona que té un contracte de parceria.

- Complir un dels supòsits següents:

- Tenir a càrrec seu, menors de fins a 12 anys, inclosa aquesta edat.

- Tenir a càrrec seu un familiar, fins a segon grau de consanguinitat o afinitat, en situació de dependència amb grau 3 o superior, degudament acreditada.

- Tenir a càrrec seu un familiar, fins a segon grau de consanguinitat o afinitat, amb grau de discapacitat greu o molt greu, degudament acreditada.

- Complir cumulativament els requisits següents:

- No tenir cap mena de deute amb la Seguretat Social.

- Estar donat d’alta a la seguretat social amb una antelació mínima de vint-i-quatre mesos i haver cotitzat els darrers vint-i-quatre mesos com a persona assalariada o persona que realitza una activitat per compte propi.

- Contractar una nova persona assalariada per desenvolupar les funcions i prestacions que porta a terme la persona que duu a terme una activitat per compte propi, i mantenir-la contractada durant el període en què es gaudeix de la reducció de quota. En cas de resolució del contracte laboral, per al manteniment de la reducció de quota, és necessària la contractació d’una nova persona assalariada en el mateix mes en què s’hagi produït la resolució del contracte laboral.

Base de cotització | Reducció quota amb contracte de jornada legal ordinària | Reducció quota amb contracte de mitja* jornada legal ordinària |

|---|---|---|

137,5 % | 50 % | 25 % |

125 % | 50 % | 25 % |

100 % | 50 % | 25 % |

75 % | 100 % | 50 % |

62,5 % | 100 % | 50 % |

50 % | 100 % | 50 % |

25 % | 100 % | 50 % |

* si el contracte laboral estableix un volum d’hores superior a 20 i inferior a 40, s’assimila a un contracte laboral de mitja de jornada legal ordinària.

La reducció de quota és aplicable des de la data de sol·licitud. El beneficiari de la reducció estarà obligat a retornar-la en cas d’incompliment d’un dels requisits anteriorment detallats.

La sol·licitud Formulari CASS-0219 ha d’anar acompanyada de tota la documentació que acrediti el compliment dels requisits.

Els recàrrecs s’imposen un cop ha transcorregut el termini de pagament i no s’ha produït l'ingrés de la cotització.

Càlcul dels recàrrecs

Durant els 6 primers mesos d’impagament, és del 0,05 % per a cada dia de retard sobre l'import de les cotitzacions degudes. Transcorregut el termini de sis mesos, s'aplica un recàrrec del 20 % sobre l'import impagat. Aquest import, a partir de la data de l’inici del procediment de constrenyiment (quan ha vençut el termini voluntari de pagament del deute i s’inicia el període executiu) i fins a la data de pagament del deute, merita un interès moratori equivalent al doble de l'interès legal establert per a cada any a la Llei de pressupost general.

Si el retard en el pagament de cotitzacions és degut a un error administratiu de la CASS, s'anul·la.

En el supòsit de bona fe i absència de negligència greu o reincidència, els recàrrecs es redueixen fins a un 50 % sempre que l'infractor ingressi l'import de la liquidació de les cotitzacions degudes abans que el requereixi la CASS. Es redueix en un 30 % si l’infractor ingressa l’import de la liquidació en el termini de 10 dies a comptar del requisit.

DES de l'1 de juliol del 2022

Els recàrrecs es generen en funció del temps transcorregut entre el termini legal de pagament de les cotitzacions i la data de pagament efectiu.

CÀLCUL DELS RECÀRRECS

- Si ha transcorregut un termini inferior o igual a un mes, el recàrrec és del 5 % de l'import ingressat fora de termini.

- Si ha transcorregut un termini comprès entre un mes i un dia i sis mesos, el recàrrec és del 10 % de l'import ingressat fora de termini.

- Si ha transcorregut un termini superior a sis mesos, el recàrrec és del 20 % de l'import ingressat fora de termini.

La CASS pot concedir ajornaments o fraccionaments per al pagament de cotitzacions i altres deutes amb la seguretat social si els subjectes responsables del pagament ho sol·liciten.

La sol·licitud d'ajornament ha d'incloure la referència a la totalitat del deute existent en el moment en què es formalitzi, sigui quina sigui la seva naturalesa jurídica, inclosos els recàrrecs i els interessos, les costes i qualsevol mena de despesa exigible.

Per a més informació, us podeu posar en contacte amb l’Àrea de Control Administratiu al correu electrònic comptepropi@cass.ad.