Preguntes particulars sobre la proposta de la reforma de les pensions

Sí, perquè les propostes són per assegurar una millor pensió, amb un esforç proporcionat. La Llei disposa que l’Estat s’hauria de fer càrrec dels dèficits del sistema de pensions.

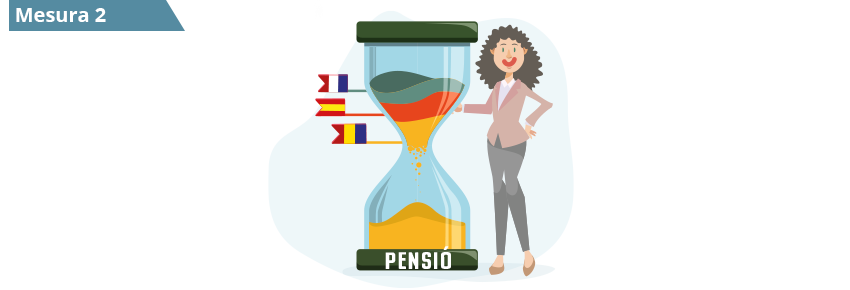

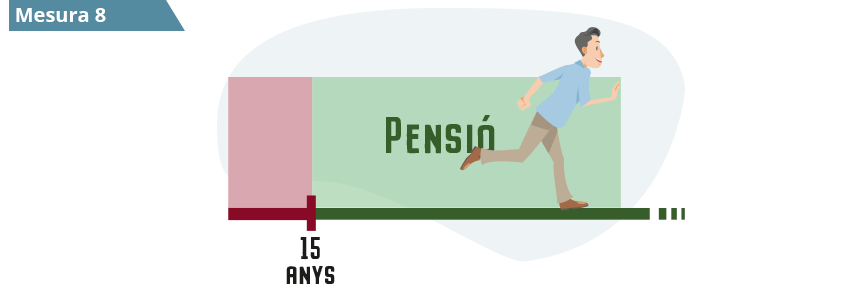

Continuarà necessitant un mínim de 15 anys de cotització per tal de rebre una pensió. Una persona assegurada es podrà jubilar quan arribi a l’edat legal per fer-ho. S’està proposant l’edat de jubilació a 67 anys, que s’assolirà de forma gradual en 8 anys.

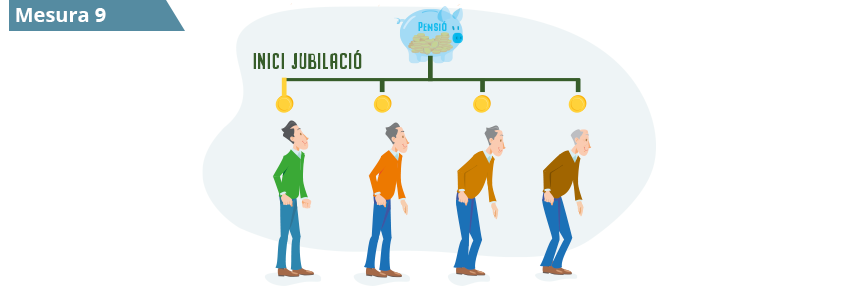

La proposta actual de reforma va en aquest sentit, anar ajustant l’edat de jubilació a l’esperança de vida. En aquest moment la proposta se situa en 67 anys.

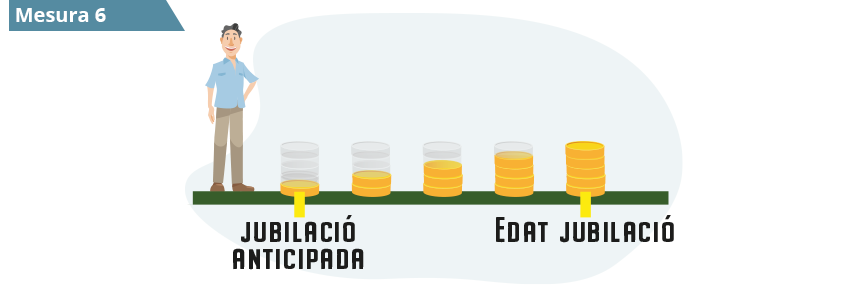

Es proposa mantenir la jubilació anticipada, però adaptant l’edat a la de jubilació. Si en aquest moment l’edat per sol·licitar la jubilació anticipada és 61 anys, amb la nova proposta passaria a 63 anys, de manera esglaonada, com ho farà la jubilació legal.

En aquest moment es penalitza amb un 7 % per any abans de l’edat legal de jubilació. La proposta que es fa, va en el mateix sentit.

Cal diferenciar entre el càlcul de la pensió per punts o comptes individuals en euros.

El sistema de càlcul per punts de la pensió no variarà, si bé, el factor de conversió augmentarà a 17 en un període de 25 anys. En el cas de comptes individuals, es repartirà tot l’import acumulat de les cotitzacions actualitzades en el moment de la jubilació entre els anys de vida restants a l'edat en què el treballador es jubila. Cal tenir en compte que, durant un temps, un mateix treballador pot tenir un compte de punts i un compte d'euros que, conjuntament, determinaran la pensió.

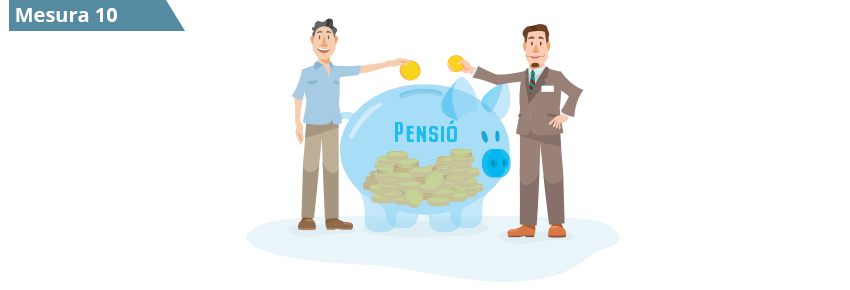

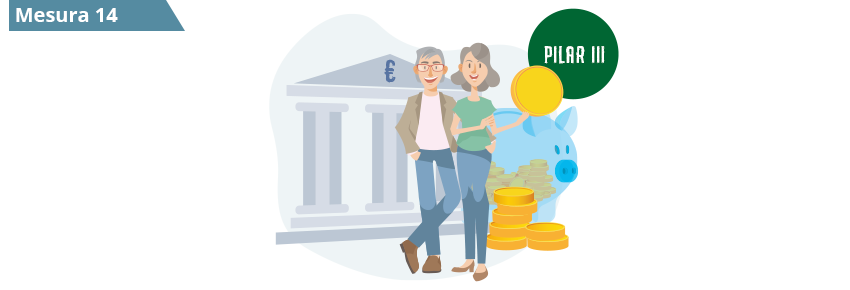

La reforma proposada busca que la suma de la pensió clàssica, més la dels pilars II i III, ofereixi a la persona assegurada una pensió digna, tal com va preconitzar el llibre blanc de les pensions de la UE. L'objectiu és que, amb un esforç addicional, la pensió conjunta sigui més elevada que actualment.

Les pensions que s’estan cobrant no es recalcularan ni es veuran afectades per cap altre ajustament que no sigui el normal que és el de la inflació (augment del cost de vida).

Es proposa una revalorització de les pensions més baixes anualment, segons l’IPC. En els darrers anys s’han apujat les pensions inferiors a 2 vegades el salari mínim.

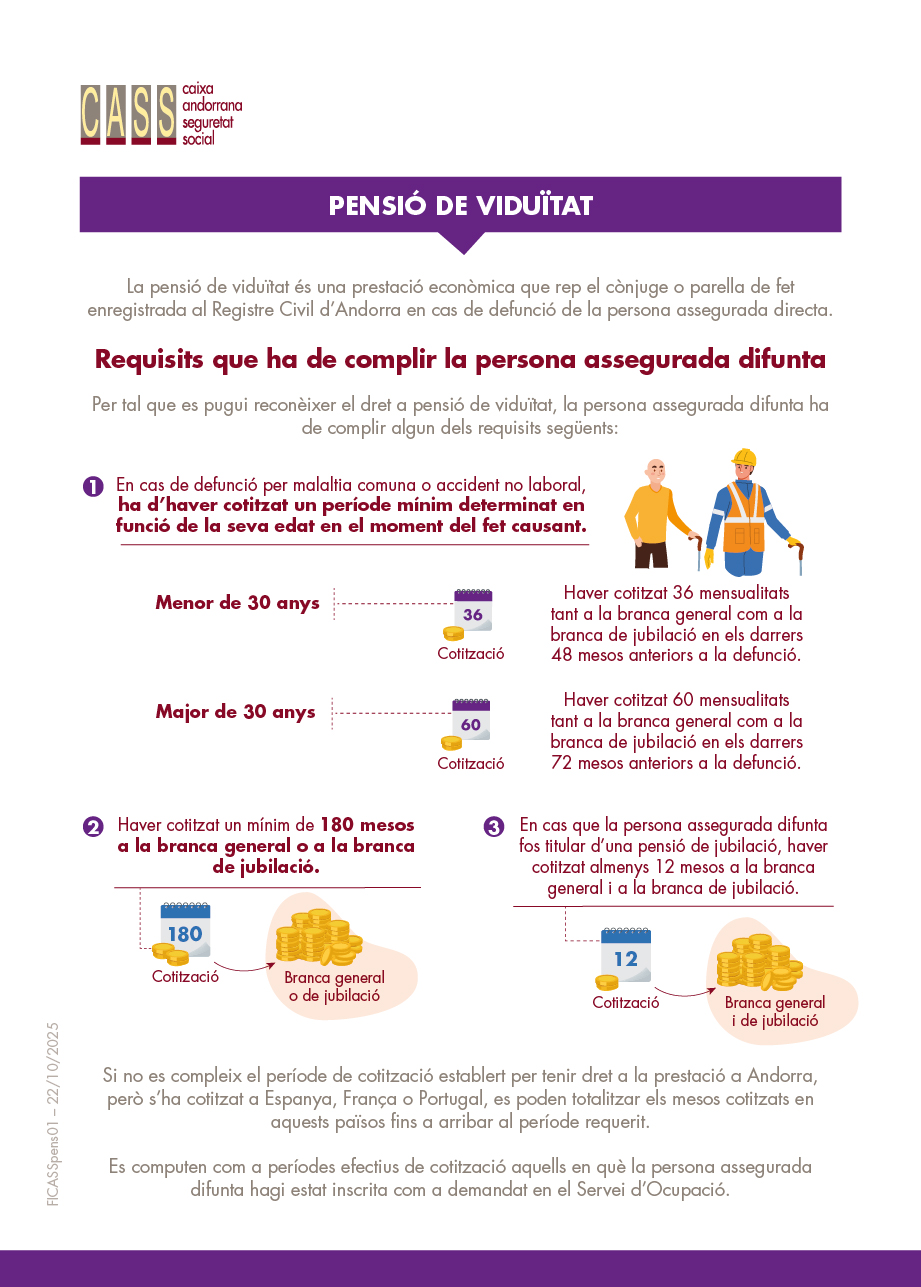

La pensió de viduïtat no queda afectada amb l’actual proposta de reforma.

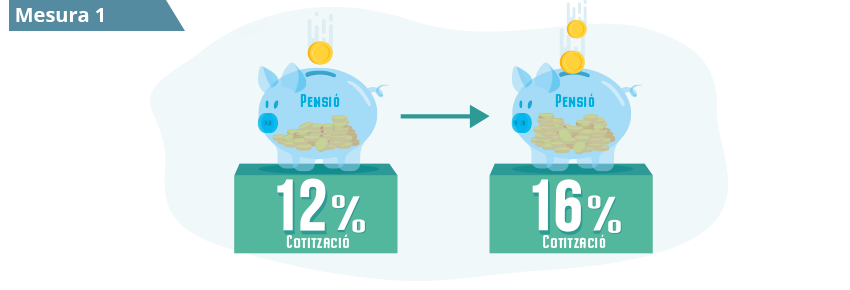

Les cotitzacions haurien d’augmentar de la mateixa manera per a les persones treballadores per compte propi que per a les persones treballadores per compte altri.

La reforma pretén justament millorar les pensions, però hem de ser realistes. Les pensions avui es financen molt per sota del que aporten els treballadors andorrans. L'única possibilitat de millorar les pensions, objectiu principal d'aquesta reforma, és graduar millor l'esforç contributiu i d’aportacions al Pla Públic d'Ocupació proposat, als plans de treball i als plans individuals.

Actualment, les pensions de les CASS no són mínimes, són reduïdes quan les cotitzacions no han estat suficients i elevades quan sí que ho han estat. De fet, totes les pensions són més elevades que les cotitzacions que s'han fet per obtenir-les. L'objectiu de la reforma és que, en conjunt, CASS (Pillar I) + Pilar II + Pilar III, ofereixi una pensió superior al 50 % del salari actual. Els Pilars II i III de la reforma són necessaris per complementar la pensió pública. En aquest sentit, com més aportem als pilars, millor serà el còmput global.

La reforma no afecta el nombre de punts existents al compte de cada afiliat i tots ells mantindran el seu compte de punts fins a la seva jubilació si ho desitgen (assegurats amb 45 anys i més). Els punts obtinguts per tots els treballadors fins al moment de l'entrada en vigor de la reforma es convertiran, en el seu moment, als preus ja establerts a la normativa. Tots els punts addicionals que puguin obtenir els treballadors de 45 anys i més, després de l'entrada en vigor es convertiran amb un factor de conversió que anirà creixent fins a assolir el valor de 17, en 25 anys.

En pertànyer al grup de 45 anys i més, podrà triar quedar-se en el sistema de punts, però l'afectaran l'augment de l'edat de jubilació, el tipus de cotització i del factor de conversió. Es jubilarà amb 67 anys i, si ho desitja, podrà contribuir, juntament amb el seu ocupador, a un pla d’ocupació (Pilar II) durant 17 anys. La pensió de la CASS unida a una pensió complementària podria ser superior al 50 % del seu salari en el moment de la jubilació. Amb una pensió individual addicional superaria aquest percentatge.

En el sistema actual, a normativa constant, ja fa dos anys que s'havia jubilat i la seva pensió seria aproximadament el 50 % del salari mitjà dels últims 4 anys treballats. Tampoc tindria pensió complementària. En el nou sistema la seva pensió de la CASS, a la qual se sumaria una pensió de treball, podria arribar a ser superior. Per això, en qualsevol cas, hauria de cotitzar addicionalment.

Els punts adquirits fins al moment de la reforma es mantindran i els de 45 anys i més seguiran al sistema de punts, encara que podran passar al sistema de comptes individuals en euros si ho desitgen. El sistema de càlcul actual no canvia, i els punts adquirits abans de l'entrada en vigor de la reforma es redimiran als preus establerts a la normativa prèvia a la reforma. El que sí que canviarà serà l’aportació en cotitzacions, el preu de venda del punt i el factor de conversió per als punts adquirits després de la reforma.

La reforma reconeix que, a partir d'una certa edat de tall, els 45 anys, no seria just sotmetre aquestes persones treballadores a un canvi de regles dràstic, ni tan sols de certa entitat. Però cal reconèixer que, fins i tot per a aquestes persones treballadores, sempre en funció de la distància a l'edat legal de jubilació, haurien de suportar alguna mena d'ajustament, per lleu que fos. La Seguretat Social andorrana ha arribat fins a avui fent un enorme esforç de solidaritat.

La reforma ha de tenir en compte la realitat de cada sector d’ocupació.

La reforma preveu un model de plena compatibilitat de la pensió de la CASS (les d'un pla de treball o personals són compatibles) i l'opció de continuar cotitzant a la branca de jubilació per millorar la pensió pública que es recalcularia de tant en tant. En tot cas, el jubilat que optés per la compatibilitat abonarà una "cotització de solidaritat" del 8 %.

Sortosament, l'ordenament actual de la jubilació a Andorra no contempla la "jubilació obligatòria". La reforma que es proposa manté aquest principi. La jubilació és un dret, no pas una obligació.