Es planteja a continuació un conjunt coherent de mesures que poden ajudar a resoldre el triple problema (suficiència, sostenibilitat i equitat) que tenen les pensions andorranes. Cadascuna de les 14 mesures proposades té ple sentit en el seu conjunt.

Àmbit previsional I: Adquisició de drets de pensió

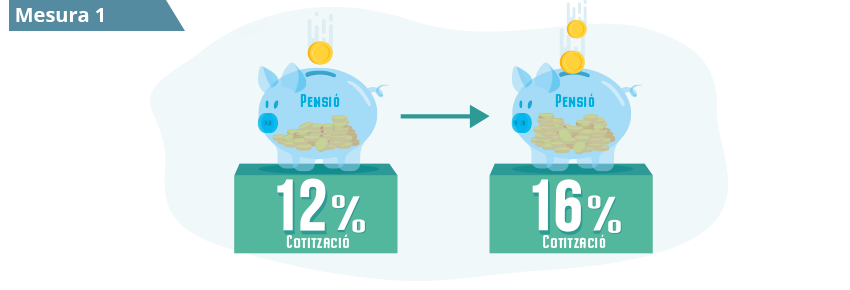

Augmentar el tipus de cotització progressivament fins a 4 punts percentuals del salari brut. En un procés gradual.

Introduir un sistema d'homologació de les bases de cotització per a treballadors ocasionals i/o treballadors per hores. Per facilitar la totalització de drets de pensió al Marc de Coordinació europeu per a treballadors migrants.

Establir bases mínimes i màximes de cotització. A fi de limitar de la mateixa manera l'adquisició de drets de pensió, especialment evitant pensions excessivament reduïdes. Les bases mínimes ja vénen imposades per l'existència d'un Salari Mínim de referència. Mesura transitòria mentre s'instal·la en exclusivitat el nou sistema de “comptes individuals” descrit en la mesura següent.

Crear "comptes individuals de cotització" acreditant en aquests comptes el contravalor en euros de les cotitzacions pagades cada mes. Per a tots els treballadors menors de 45 anys. Aquests conservarien els seus drets adquirits en el vigent sistema de punts, tret que desitgessin convertir els seus punts en euros en el nou compte individual a les tarifes que s'indicarien en el seu moment. Els treballadors de 45 anys i més seguirien amb l'actual sistema de punts, i podrien traslladar-se de manera voluntària al nou sistema de comptes individuals amb tots els seus drets.

ÀMBIT PREVISIONAL II. Requisits i modalitats de la jubilació

Augmentar l'edat legal de jubilació. Als 67 anys, de manera gradual (8 anys, a raó de 3 mesos/any). Adaptar les condicions específiques per a les ocupacions penoses. S'hauria d'anunciar un mecanisme de vinculació de l'Edat de Jubilació amb l'Esperança de Vida que entraria en vigor un cop assolida l'edat legal de 67 anys.

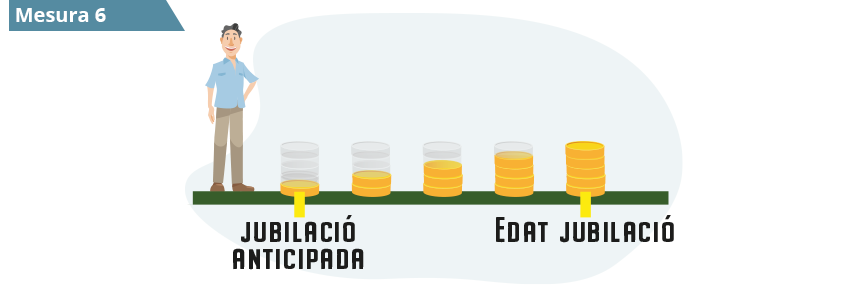

Passar dels 61 als 63 anys per poder-se jubilar anticipadament. Adaptar les condicions específiques per a les ocupacions penoses i les penalitzacions existents de manera que siguin veritablement efectives sense perjudicar la sostenibilitat del sistema. Aquesta mesura seria transitòria fins a l'extinció del sistema de punts.

Plena llibertat per jubilar-se passada l'edat legal amb possibilitat de superar la pensió màxima. Establint bonificacions de la pensió que siguin efectives sense perjudicar la sostenibilitat del sistema. Aquesta mesura seria transitòria fins a l'extinció del sistema de punts.

ÀMBIT PREVISIONAL III. Càlcul de la prestació de jubilació

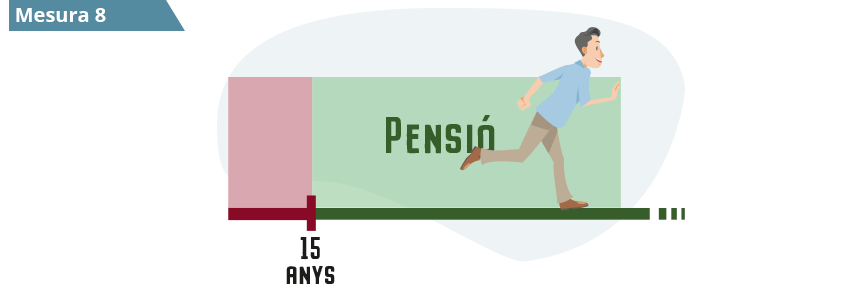

Mantenir el Període de Carència actual dels 15 anys. Caldria aconseguir que cada vegada més treballadors puguin assolir-los. Convertir les cotitzacions dels qui no els aconsegueixen en aportacions a un Pla Públic de capitalització del Pilar II (vegeu Mesura 13). Facilitar la totalització de cotitzacions dels treballadors estrangers que no es jubilin a Andorra.

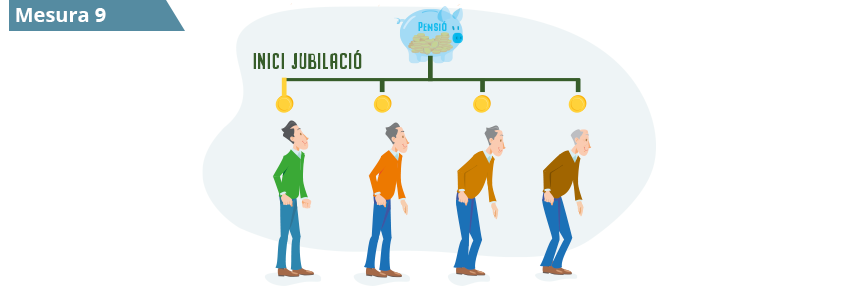

Racionalitzar la fórmula actual d'aportació definida amb un càlcul basat en la massa de les cotitzacions realitzades i capitalitzades com una renda vitalícia ajustada per l'Esperança de Vida restant a l'edat de jubilació elegida. Al sistema de punts, que quedaria tancat a nous entrants, el Factor de Conversió augmentaria gradualment, de 9,6 a 17, fins que la pensió d'aquest sistema s'equiparés a la del sistema de comptes individuals en 25 anys.

La CASS recomana vivament que s'harmonitzin tots els sistemes de complements de renda existents a Andorra en línia amb un "complement de renda mínim únic". Aliè a la CASS (agència governamental), condicionat a tests d'ingressos i patrimoni dels potencials beneficiaris, finançat per impostos generals i coherent amb les pensions no contributives del Govern de manera que cap pensionista del sistema contributiu quedi discriminat respecte dels del sistema no contributiu. Aquest esquema podria integrar també complements de renda per a treballadors amb ingressos insuficients.

Introduir la revalorització anual de les pensions. Amb la inflació (IPC) de l'any precedent. Si és necessari, per raons de solidaritat, crear un sistema "d'inflació ± X" diferenciant nivells de prestació per millorar les pensions mínimes.

Comptabilitat plena de pensió i ingressos laborals i introducció d'una "cotització de solidaritat" del 8% del salari brut. De manera àmplia, mitjançant la figura de la “Jubilació Activa”. El beneficiari haurà de pagar una “cotització de solidaritat” a la Branca de Jubilació sobre els seus ingressos. Aquesta mesura s'ha de fer servir preferentment per fomentar l'abandonament tardà de l'activitat laboral.

Àmbit previsional IV: Previsió Social Complementària

Introduir els Plans de Pensions d'ocupació d'adscripció obligatòria. Per als treballadors de menys de 45 anys, permetent la voluntarietat d'adscripció per als treballadors de 45 anys i més. Es recomana també la creació d'un Pla Públic dins del Pilar II al qual s'adscriurien treballadors autònoms i de petites empreses que no ho puguin fer a un pla d'ocupació promogut per la seva empresa. Els plans d'ocupació es finançaran amb contribucions aportades a parts iguals per ocupadors, empleats i bonificades pel Govern, començant amb un 1%+1%+ 0,5% sobre el salari brut (o ingressos nets dels autònoms) a càrrec de, respectivament, els assalariats, els ocupadors i el Govern, que augmentarien progressivament fins al 2%+2%+1%. Evitant l'exclusió de treballadors joves, a temps parcial, temporals o amb salaris baixos.

Estimular fiscalment els Plans Personals (Pilar III). Mitjançant deduccions de la base de l'impost sobre la renda de les aportacions a aquests plans personals equivalents a les dels plans d'ocupació i neutres davant del tracte que tenen les cotitzacions a, i les pensions de, la Seguretat Social (Pilar I). Disseny específic per a autònoms mitjançant un vehicle assimilable al Pilar II públic.