Glossari

- Actualització (de les pensions amb la desviació de la inflació)

Posada al dia del valor de la pensió quan la inflació observada ha estat superior a la inflació esperada a fi que el pensionista no perdi poder adquisitiu... No s'ha de confondre, encara que passa sovint, amb la revalorització de les pensions. - Actuari

Professional certificat per fer càlculs referits a la valoració (primes i sinistres) de successos subjectes a una probabilitat d'ocurrència, generalment objecte d'assegurament. - Adscripció per defecte (auto enrolment)

Participació inicialment obligatòria en un esquema de pensions d'ocupació del qual, poc després de l'adscripció, o cada cert nombre d'anys, en pots sortir si ho desitges. També conegut com a quasi obligatorietat. - Aportació

Quota que s'abona a un Pla de pensions d'ocupació o a un Pla de pensions personal, regularment o discrecionalment, a fi de constituir estalvis a llarg termini per a la jubilació. - Aportació definida (fórmula de)

Fórmula de càlcul de la pensió que només té en compte la massa d'aportacions (o cotitzacions) realitzades i els rendiments assolits acumulats. - Base de cotització

Referència salarial per la qual es cotitza a la branca de jubilació i a la branca general de la CASS aplicant un tipus de cotització determinat per extreure la quota a abonar. Sol coincidir amb, o estar molt a prop de, el salari efectiu brut de les persones treballadores. - Bases mínima i màxima de cotització

Topalls que s'apliquen a una escala de bases de cotització per evitar quotes molt baixes que limitin els drets futurs i/o un cost del treball excessiu per als ocupadors. Solen portar aparellades limitacions similars per a les pensions, cosa que determina l'existència de pensions mínimes i màximes. - Bonificacions (per jubilació demorada)

Complement a la pensió que s'atorga a qui decideix demorar la jubilació, una vegada complerta l'edat legal de jubilació. - Branca de jubilació (de la CASS)

La Caixa Andorrana de Seguretat Social (CASS) es compon de dues branques principals, la branca general i la branca de jubilació. Aquesta darrera s'ocupa de la percepció de les cotitzacions de persones treballadores i ocupadors assignades a aquesta branca i del reconeixement i el pagament de les prestacions de jubilació, viduïtat i orfandat i del pagament de les pensions d'incapacitat permanent, un cop les persones beneficiàries d'aquestes prestacions compleixen l’edat legal de jubilació. - Branca general (de la CASS)

La Caixa Andorrana de Seguretat Social (CASS) es compon de dues branques principals, la branca general i la branca de jubilació. La primera s'ocupa de la percepció de les cotitzacions de persones treballadores i ocupadors assignades al finançament de la despesa sanitària i de la prestació dels serveis sanitaris que necessiten els ciutadans, així com del reconeixement i el pagament de les pensions d'incapacitat permanent fins que les persones beneficiàries d'aquestes prestacions compleixen l'edat legal de jubilació. - Càlcul actuarial

Càlcul financer que implica la consideració de probabilitats de realització de determinades contingències de vida (mort, incapacitat permanent) i no vida (robatori, incendi), eventualment tenint en compte l'esperança de vida. - Capitalització (mètode de)

Un dels dos possibles mètodes per finançar la despesa en pensions (l’altre és el repartiment). Consisteix a fer servir les cotitzacions pagades en cada exercici pels treballadors del moment per pagar les pensions de tots els pensionistes existents en aquest mateix moment. I així en cada exercici. - Carrera de cotització

Nombre total d'anys, mesos i dies en què s'ha cotitzat en un règim de pensions o sanitari a fi de tenir dret a una prestació contributiva. Les prestacions no contributives no requereixen haver fet cotitzacions. - Cohort (demogràfica)

Grup de població que abasta totes les persones nascudes en un mateix any. Per extensió, s'aplica també, de vegades, a grups de persones nascudes en intervals de cinc anys, generalment naturals. Se sol confondre amb l'expressió generació. - Compatibilitat (de pensió amb els ingressos laborals)

Les pensions de jubilació solen ser incompatibles amb els ingressos regulars derivats de la feina. Però s'accepten certs límits per a ingressos laborals ocasionals no periòdics, per exemple, fins al salari mínim anual. També hi ha casos de compatibilitat limitada, és a dir, a costa de patir una reducció de la pensió a rebre. - Complements de renda

Pagaments addicionals que les persones sense ingressos o amb ingressos reduïts reben dels pressupostos de l'Estat a través d'agències o organismes oficials dedicats a aquesta funció. - Condicions d’elegibilitat (per rebre una pensió)

La majoria de les prestacions de les institucions de l'Estat de Benestar s'atorguen segons determinades condicions. Aquestes poden ser molt variades, com haver realitzat cotitzacions prèvies per un període determinat, tenir una determinada edat o gènere (per motius de discriminació positiva) o situació de vulnerabilitat (altres rendes, estalvis o riquesa, etc.). - Cotització (a la Seguretat Social)

Quantitat que els assegurats aporten periòdicament a un esquema de protecció social, col·lectiva o individual, per tenir dret a la cobertura de contingències com la jubilació, arribat el cas. - Cotització de solidaritat

Cotització sobre una base salarial que, sense donar drets addicionals als qui l'abonen, contribueix a la sostenibilitat dels esquemes de prestacions en benefici de tercers. - Comptes individuals (sistema de pensions de)

En tot sistema de pensions de Seguretat Social, malgrat el mètode financer de repartiment, cada afiliat té un compte explícit o implícit. Aquest compte individual es revela clarament en el moment del càlcul de la pensió. Aleshores s'extreu la carrera de cotitzacions o d'acumulació de drets de pensió i es transformen en una paga mensual vitalícia. Els comptes individuals explícits són com una guardiola virtual o nocional en què es comptabilitzen les cotitzacions efectives realitzades durant tota la vida laboral, s'actualitzen amb una taxa nocional de rendiment i s'obté la pensió com una renda vitalícia. - Comptes nocionals

Sistema de pensions de Seguretat Social, de repartiment, en què el compte convencional de prestació definida s'ha reemplaçat per una d'aportació definida. En aquest compte, s'acrediten les cotitzacions efectivament abonades al sistema pels treballadors i es capitalitzen anualment a una tant (per cent) nocional (teòric) de rendiment proper al creixement del PIB, dels salaris o una combinació de tots dos. - Quota (de cotització)

La quantitat per abonar a la Seguretat Social a conseqüència d'aplicar el tipus de cotització a la base de cotització o al salari brut dels treballadors, si escau. Normalment, la quota es divideix en una part a pagar pel treballador i una altra a pagar pel seu ocupador. - Drets adquirits (a una pensió de jubilació)

En els sistemes de pensions de repartiment, les cotitzacions no s'acumulen a nom del treballador, sinó que s'hi reconeixen drets nominals (punts o meres anotacions comptables) que es transformen en pensions efectives en el moment de la jubilació. - Edat legal de jubilació

Edat de referència que comporta la percepció d'una pensió completa en els sistemes de Seguretat Social. No és una edat a la qual cal jubilar-se obligatòriament (la jubilació forçosa gairebé no es practica als països avançats), però serveix de referència per calcular la pensió i per establir barems en els sistemes de pensions complementàries. - Esperança de vida

Anys de vida mitjana restants. S'obté a partir de la distribució per edats de població viva i les morts en un any qualsevol. És una variable decisiva, per exemple, per estimar el valor i la prima d'una renda vitalícia i s'utilitza habitualment, a les projeccions d'ingressos i despeses dels esquemes de pensions i als estudis actuarials. - Estudi actuarial

Informe tècnic realitzat per actuaris i recolzat en càlculs actuarials, on es reflecteixen les característiques i l'anàlisi d'aspectes demogràfics, econòmics i financers que tenen a veure amb la realització de successos probabilístics o contingències de qualsevol mena. - Factor de conversió

Quocient entre el preu de compra del punt de jubilació i el preu de venda del punt de pensió. S'utilitza per obtenir la prestació mensual de jubilació que correspon a la suma de punts de jubilació acumulada pels treballadors durant tota la vida laboral. És un element característic d'una fórmula de pensions d'aportació definida en un sistema de punts. - Fons de pensions

Fons financer amb personalitat jurídica en què s'acumulen les aportacions realitzades per cada partícip dels plans de pensions que s'hi han adscrit com a garantia de les seves futures prestacions. L'acumulació es produeix en un compte individual del qual és propietari el partícip i el pot traslladar a voluntat a un altre fons de pensions. No confondre amb un fons de reserva. - Fons de reserva

Fons financer on s'acumulen els excedents anuals d'un sistema de pensions de repartiment. La seva funció és la de reservar aquests excedents dels anys en què hi ha superàvits per afrontar els anys en què hi ha dèficits. No confondre amb el Fons de Reserva de la Jubilació. - Jubilació

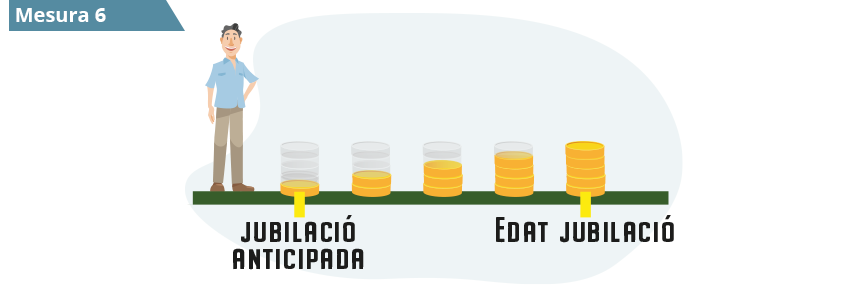

Acte de pas de la vida laboral al cessament definitiu de la vida laboral. Recolzat oficialment pel reconeixement d'una pensió, o prestació econòmica de jubilació vitalícia, si es compleixen determinades condicions d'elegibilitat específiques. Hi ha diverses modalitats i algunes no impliquen necessàriament el cessament total i definitiu de l'activitat laboral. - Jubilació anticipada

La jubilació que es dona abans de complir l’edat legal de jubilació, si es compleixen determinades condicions d’elegibilitat. Comporta una reducció vitalícia de la pensió a rebre, ja que el beneficiari viu més anys en jubilació. - Jubilació compatible

Jubilació que, sota determinades condicions d'elegibilitat, és compatible amb ingressos laborals regulars. - Jubilació flexible

Jubilació que es pot suspendre per reprendre temporalment l'activitat laboral. Igualment, se suspèn la percepció de la pensió de jubilació. Aquesta situació es pot revertir a voluntat. En aquest cas, la pensió de jubilació es recalcula per tenir en compte la realització eventual de cotitzacions addicionals i/o els períodes no consumits del dret a la pensió. - Jubilació demorada

La jubilació que es dona posteriorment al compliment de l’edat legal de jubilació. No se sol demanar el compliment de condicions d'elegibilitat específiques. Comporta un augment vitalici de la pensió, ja que es redueix el període de gaudi i no sol implicar l'obligació de cotitzar. - Jubilació ordinària

Jubilació que es produeix quan es compleix l’edat legal de jubilació. - Jubilació parcial

Jubilació que es fa reduint l'activitat laboral. En aquest cas, es percep una pensió igualment reduïda i equivalent a la reducció de la jornada laboral. - Matching contributions

Aportacions a plans de pensions d'ocupació realitzades simultàniament per les persones assalariades i els ocupadors. Per cada euro aportat per la porsona assalariada, l'ocupador ha de casar (match) aquesta aportació amb un altre euro. No sempre hi ha un matching al 100 %. - Penalitzacions (per jubilació anticipada)

La jubilació anticipada implica un augment del període de gaudi de la pensió de jubilació i les penalitzacions ajusten la paga mensual a percebre en aquest període més llarg respecte als drets adquirits per la persona treballadora. - Pensió

Prestació econòmica regular i, generalment, vitalícia que es reconeix a treballadors i altres persones que han patit una determinada contingència i compleixen les condicions d'elegibilitat requerides. - Pensió bàsica (o universal)

Pensió pública no vinculada al salari, contributiva o condicionada al pagament d'impostos/ciutadania durant un període de temps previ a la jubilació. - Pensió contributiva

Pensió que es reconeix a qui ha complert, entre d’altres, la condició d’haver cotitzat durant, com a mínim, un determinat període de carència. - Pensió complementària

Complement que es reconeix a un pensionista a qui la seva pensió no arriba a un nivell mínim predeterminat. Han de complir-se alguns requisits addicionals. - Pensió completa

Pensió que obté el treballador que es jubila havent complert la carrera completa de cotització i l’edat legal de jubilació, entre altres condicions. - Pensió no contributiva (o assistencial)

Pensió que es reconeix a qui, passada una certa edat, manca de recursos, i trobant-se en una situació de necessitat (vellesa o invalidesa), no ha complert la condició d'haver cotitzat durant, almenys, un determinat període de carència o no ha cotitzat mai. - Període de carència

Període mínim de cotització per poder accedir a una pensió contributiva. - Període de còmput

Període de cotització on les bases de cotització o les cotitzacions efectives s'utilitzen per al càlcul de la pensió. Normalment, inclou un elevat nombre d'anys o tota la carrera de cotitzacions. - Persona assegurada (de la CASS)

Persona treballadora que, per ella mateixa o mitjançant el seu ocupador, paga cotitzacions socials a la branca de jubilació i a la branca general. - Persona assegurada indirecta (de la CASS)

Persona dependent d'una persona assegurada directa de la CASS, en nom del qual s'abonen cotitzacions socials per als seus drets futurs a rebre una prestació contributiva. - Pilar I

En un sistema de pensions integral com el dels tres pilars, promogut pels organismes internacionals, el Pilar I és el conjunt d'esquemes públics de pensions basats en el mètode de repartiment. Entre aquests esquemes s'hi inclouen les pensions assistencials (no contributives), les pensions bàsiques i les pensions contributives ordinàries basades en els ingressos laborals. - Pilar II

En un sistema de pensions integral com el dels tres pilars, propugnat pels organismes internacionals, el Pilar II és el conjunt d'esquemes de previsió ocupacionals promoguts pels ocupadors a favor dels treballadors. - Pilar III

En un sistema de pensions integral com el dels tres pilars, propugnat pels organismes internacionals, el Pilar III és el conjunt d'esquemes de previsió personals promoguts per entitats financeres i asseguradores, associacions i entitats sense afany de lucre per als seus clients o associats. - Piràmide de població

Representació de l’estructura de la població per edats i gènere. La figura que aquestes dimensions formen, degudament ordenats els dos eixos (edat a l'eix vertical i gènere a l'horitzontal), té forma de piràmide en poblacions joves i columna en poblacions envellides on les generacions joves són tan nombroses com les adultes. - Pla de pensions

Esquema de previsions amb personalitat jurídica promogut per una empresa, una associació, una entitat financera o asseguradora o una administració pública que admet a partícips que fan aportacions regulars amb vista a la seva jubilació i cobertura de contingències afins (incapacitat permanent o supervivència). Els partícips són propietaris del seu compte individual. Les seves aportacions acumulades es rendibilitzen i es gestionen en un fons de pensions i, arribat el moment, es converteixen en prestacions vitalícies o temporals. - Pla de pensions d’empresa

Pla de pensions promogut per una empresa per als seus treballadors. - Pla de pensions personals

Pla de pensions individuals promogut per una entitat financera o asseguradora. - Pla públic de pensions

Pla de pensions promogut per una administració pública, per als seus empleats o, com a pla per defecte (default plan), per a treballadors assalariats de micro i petites empreses o per a treballadors autònoms que els hi manquin o no sàpiguen molt bé a quin pla adscriure's. - Prejubilació

Situació de fet no regulada per la Seguretat Social, més o menys propera a la jubilació, que es dona per al treballador quan la seva empresa decideix prescindir-ne. S'implementa mitjançant un acord de l'ocupador, personal o col·lectiu (si afecta diversos treballadors), on es regulen les condicions econòmiques del cessament de l'activitat a l'empresa. - Preu de compra (del punt de jubilació)

Preu al qual s'adquireixen els punts de jubilació segons es va cotitzant a un sistema de pensions de la Seguretat Social. Aquest preu se sol fixar discrecionalment pels responsables del sistema, per exemple mitjançant una llei pressupostària. - Preu de venda (del punt de pensió)

Preu al qual es valoren els punts de pensió. Operació que representa el càlcul de la paga mensual que rebrà el treballador en forma de pensió, un cop assolida la jubilació. - Prestació

Pagament en diners (una pensió, contributiva o no) o en espècie (un tractament sanitari, contributiu o no, prestat en un hospital públic) que es dona als ciutadans quan es compleixen certes condicions o es donen determinades circumstàncies. - Prestació contributiva

Prestació en diners o espècies (béns o serveis directes) que reben les persones quan han pagat cotitzacions específicament per rebre-la, si es donen certes condicions addicionals. - Prestació definida (fórmula de)

Mètode de càlcul de la pensió que, generalment, pren com a base el salari final d'un treballador, o una base de cotització equivalent, pel qual s'han pagat cotitzacions, la seva edat en el moment de jubilació i una part de, o tota, la carrera laboral del treballador. No pren en consideració les cotitzacions efectives fetes al sistema. - Prestació no contributiva

Prestació en diners o en espècie (béns o serveis directes) que reben les persones sense haver pagat cotitzacions prèviament. Se solen demanar condicions addicionals a la persona beneficiària, com ara una prova d'ingressos o patrimoni. - Punts (sistema de)

Compte individual de pensió practicat en alguns sistemes de Seguretat Social, com el d’Andorra, per a l'acumulació de drets de pensió i per al càlcul d'aquesta. Les cotitzacions efectives es transformen en punts de jubilació adquirits a un preu de compra predeterminat. Aquests punts s'acumulen a un compte individual a nom del treballador. Un cop arribat el moment de la jubilació, aquests punts es converteixen en punts de pensió mitjançant un factor de conversió i els punts de pensió es transformen en l’import mensual de la pensió a percebre pel treballador mitjançant un preu de venda predeterminat. - Punts de jubilació

Punts adquirits a un preu de compra predeterminat com a contrapartida de les cotitzacions realitzades a un sistema de repartiment de pensions (Seguretat Social). En aquests punts, es concentren els drets de pensió que acumulen els treballadors mitjançant un compte individual a nom del treballador. - Punts de pensió

Punts generats a partir dels punts de jubilació acumulats pel treballador al seu compte individual. Són directament convertibles en una paga mensual en el moment de la jubilació mitjançant un preu de venda. Aquest preu de venda s'especifica discrecionalment i pot incorporar criteris de revaloració de les cotitzacions passades a través de la relació entre el preu de compra (dels punts de jubilació) i el preu de venda (dels punts de pensió), anomenada factor de conversió. - Renda temporal

Flux de rendes periòdiques que es percep a partir d’una data donada, i durant un cert temps, prèviament concertats contractualment amb una entitat financera o asseguradora. Per percebre una renda temporal, cal que algú, en nom del beneficiari (o el mateix beneficiari), hagi pagat prèviament una prima periòdica o mitjançant un pagament únic. - Renda vitalícia

Flux de rendes periòdiques que es percep a partir d’una data donada de per vida prèviament concertada contractualment amb una entitat asseguradora. Per percebre una renda vitalícia, cal que algú, en nom del beneficiari (o el mateix beneficiari), hagi pagat prèviament una prima periòdica o mitjançant un pagament únic. - Repartiment (mètode de)

Un dels dos possibles mètodes per finançar la despesa en pensions (l'altra és la capitalització). Consisteix a fer servir les cotitzacions pagades en cada exercici pels treballadors del moment per pagar les pensions de tots els pensionistes existents en aquest mateix moment. I així a cada exercici. - Revaloració de les pensions (amb la inflació)

Procediment pel qual s'ajusta el valor de les pensions per conservar-ne el poder adquisitiu en presència d'inflació. Normalment, s'utilitza l'Índex de Preus al Consum (IPC) per fer aquest ajustament. Se sol fer al principi de cada any natural, una vegada coneguda la inflació de l'any precedent. - Salari brut

Remuneració regular que reben els treballadors assalariats sobre la qual s’estableix la base de les cotitzacions socials. Es tracta de la quantitat de diners a pagar al treballador abans de pagar les retencions de l'impost sobre la renda o les cotitzacions pròpies a càrrec d'aquell. No s'hi inclouen les cotitzacions a càrrec de l'ocupador, que no es consideren cost salarial, sinó salari diferit i, en tot cas, part del cost laboral total per a l'empresari. - Salari final

Concepte salarial equivalent a la base salarial sobre la qual es determina la pensió en el moment de la jubilació. Se cita aquesta referència en algunes fórmules de prestació definida, utilitzades comunament en els sistemes de repartiment. - Salari diferit

El cost laboral que no es paga en el moment en què es paga el salari brut, sinó més endavant en el temps, segons s'acordi en els convenis o normatives laborals. Un exemple de salari diferit són les cotitzacions socials a càrrec de l'ocupador que, com són un cost laboral actual per a aquest, són alhora, un salari que es paga en forma de pensions més endavant (diferit en el temps) al treballador, un cop jubilat. - Sostenibilitat (del sistema del sistema de pensions)

Capacitat d'un sistema de pensions per poder pagar els compromisos de pensions en el temps, sense incórrer en dèficits significatius ni acumulatius mitjançant ingressos propis per cotitzacions o impostos sense afectar el deute públic. - Suficiència (de les prestacions)

Capacitat de les prestacions perquè els pensionistes es puguin permetre portar una vida digna sense problemes econòmics en relació amb els treballadors en cada moment. - Tant per cent nocional (de rendiment)

Taxa de rendibilitat implícita (o nocional), lligada normalment al creixement del PIB o els salaris, amb què es revaloren, cada exercici els drets de pensió dels treballadors (cotitzacions efectives o el valor dels punts adquirits) perquè la pensió no perdi poder adquisitiu en el moment en què es calcula. - Taxa de dependència (demogràfica)

Ràtio en un moment o període de temps, donat el nombre de persones d'edat no laboral (de 0 a 15 i de 65 anys i més, generalment) sobre el nombre de persones d'edat laboral (16 a 64 anys, generalment). El més habitual és considerar les persones de 65 anys i més sobre les persones d'entre 16 i 64 anys. - Taxa de prestació

Relació entre la pensió mitjana (de jubilació, o total) i el salari mitjà. S'utilitza sovint als estudis comparatius dels organismes internacionals per referir-se a la major o menor generositat dels sistemes de pensions. No s'ha de confondre amb la taxa de substitució. - Tipus de cotització

És el tipus percentual amb què s'obté la cotització efectiva dels treballadors afiliats a un sistema de pensions. La base sobre la qual es calculen les cotitzacions sol ser el salari brut, sovint limitat per mínims i màxims. - Valor present (càlculs de)

Un càlcul de valor present d'una quantitat esperada en el futur consisteix a obtenir el valor d'avui d'aquesta quantitat, suposant que entre avui i el moment en què es percebi aquesta quantitat s'ha produït un augment dels preus o, alternativament, la suma actual ha anat acumulant una rendibilitat determinada. - Valor total de les cotitzacions

Valor total de les cotitzacions abonades per un treballador durant tota la seva carrera de cotitzacions. En general, s'expressa en valor actual. De manera il·lustrativa, es pot obtenir multiplicant la cotització mitjana mensual (diària o anual) actualitzada pel nombre de mesos (dies o anys) en què s'ha cotitzat. - Valor total de les pensions

Valor total de les pensions abonades a un pensionista durant tota la seva vida. En general, s'expressa en valor actual. De manera il·lustrativa, es pot obtenir multiplicant la pensió mitjana mensual (diària o anual) actualitzada pel nombre de mesos (dies o anys) en què s'ha percebut.