Preguntes generals sobre la proposta de la reforma de les pensions

El sistema andorrà de pensions de Seguretat Social és gestionat per la Branca de Jubilació de la Caixa Andorrana de Seguretat Social (CASS). El 2021 (dades mitjanes) atorgava pensions a 14.711 pensionistes i cobria també a 47.563 assegurats per compte d'altri i per compte propi (dades mitjanes 2021, dels quals 40.436 per compte d’altri).

Les pensions de la Branca de Jubilació de la CASS es financen amb una cotització del 12 % sobre els salaris bruts. D'aquesta cotització, els ocupadors abonen 8,5 punts percentuals i els assalariats abonen els 3,5 punts restants: https://www.cass.ad/cotitzacions.

Les pensions de jubilació es calculen usant una fórmula d'“aportació definida” (la prestació és funció directa del que s'ha cotitzat) basada en la compra de punts de pensions a mesura que es cotitza, a un preu establert a la normativa, i a la venda de punts de pensió, en el moment de la jubilació, a un altre preu també estipulat normativament. El quocient entre el preu de Compra i el preu de Venda es coneix com a Factor de Conversió i es recalcula cada cert temps.

La ràtio d'assegurats directes a pensionistes va ser de 3,23 el 2021. En els últims quinze anys, el nombre de pensionistes ha augmentat un 77,53 % mentre que el d'assegurats directes ho ha fet en un 3,10 %. De fet, la ràtio entre assegurats directes i pensionistes era de 5,57 el 2006 contra els 3,23 actuals. Aquestes tendències es mantindran en el futur.

El 2021, la Branca de Jubilació gaudia d'un superàvit corrent, però aquest ha disminuït en els últims anys. Segons els estudis actuarials, es convertirà en un dèficit creixent en els anys vinents.

A causa de l'envelliment de la població, el pagament de les pensions superarà allò que s'ingressi per cotitzacions. S'ha de millorar el sistema per tal que la sostenibilitat i la suficiència de les pensions siguin una realitat.

A causa de dos factors principals: hi ha cada cop menys cotitzants per pensionista, cosa que impedirà recaptar en els pròxims anys els recursos suficients, i les pensions individuals actuals i futures superen àmpliament les cotitzacions fetes per cada treballador.

Segons l'estudi actuarial realitzat el 2021, la Branca de Jubilació entrarà en dèficit el 2024 (ingressos per cotitzacions-pagament de les pensions) i el 2039 la guardiola actual quedarà buida, essent el dèficit de més de 300 milions d’euros que haurà d’aportar l’Estat via impostos.

Segons l'estudi actuarial del 2021, el Fons de Reserva de la Jubilació, que actualment té recursos equivalents al 58 % del PIB andorrà (1.546,80 M€ a setembre de 2021), s'esgotaria el 2039 i passaria a convertir-se en deute de l'Estat que, el 2043, representaria el 61,38 % del PIB. El dèficit de les pensions pujaria a 425 milions d'euros (un 9,84 % del PIB del moment) que l'Estat hauria d'assumir.

Actualment, les pensions de jubilació andorranes són reduïdes en proporció al darrer salari. Cal dir, però, que s'han generat amb cotitzacions encara més modestes. Fins fa pocs anys, la diferència entre allò que s'aporta i allò que es rep es podia finançar gràcies a l'elevada ràtio d'afiliats sobre pensionistes. Però la dinàmica demogràfica (bàsicament, l'augment de l’esperança de vida) ja està imposant despeses creixents que portaran dèficits i deutes elevats fins i tot a curt termini.

La CASS proposa un quadre de catorze mesures relacionades entre si, i es podrien destacar les quatre mesures següents:

La desaparició del sistema de punts i la creació d'un compte individual en euros per als menors de 45 anys o majors que ho desitgin.

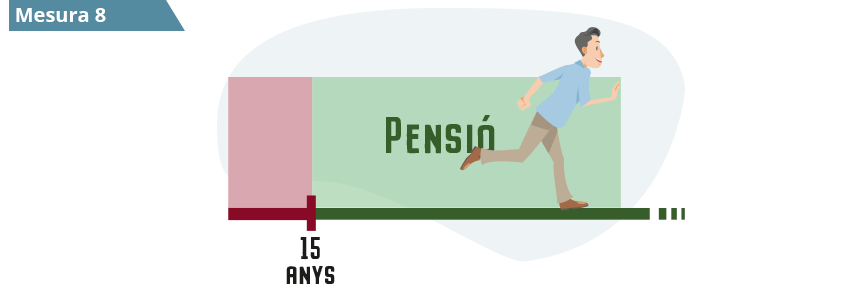

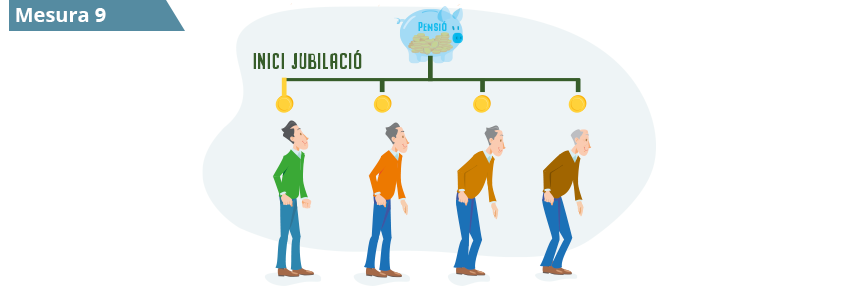

L'augment gradual de l'edat legal de jubilació a 67 anys, en 8 anys.

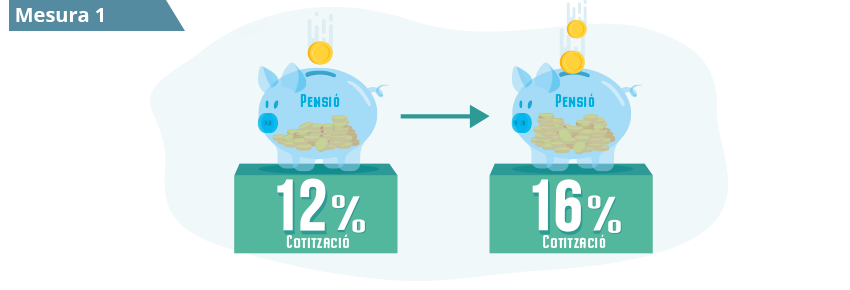

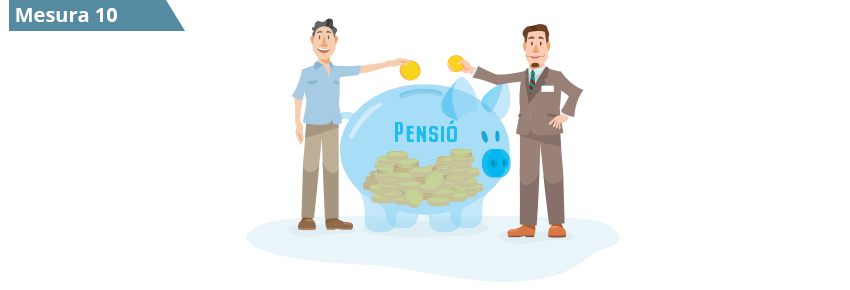

L'augment del tipus de cotització a la branca de jubilació del 12 % al 16 % del salari brut, en un termini de 4 anys.

La regulació de plans de pensions d’ocupació obligatoris i la promoció d’un Pla Públic de Pensions d’Ocupació al costat dels plans promoguts per les empreses. Finançats amb 1 %+1 %+0,5 %, que passaria en 5 anys a 2 %+2 %+1 %.

- L’augment dels tipus de cotització de 12 a 16, en 4 anys.

- L’augment de l’edat de jubilació de 65 a 67 anys, en 8 anys, a raó de 3 mesos per any.

- L’augment del Factor de Conversió de 9,6 a 17, en 25 anys.

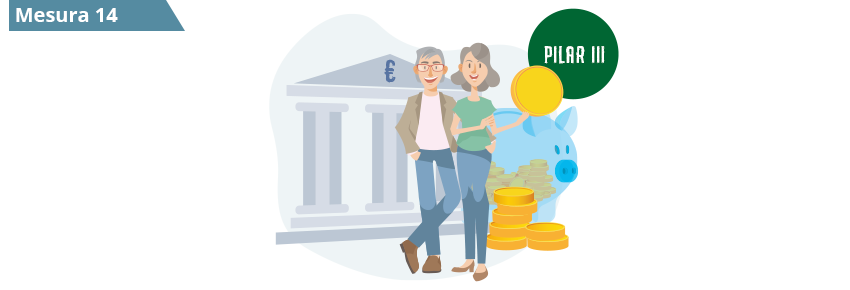

- La generalització del Pilar II (pensions ocupacionals).

La CASS proposa una reforma que asseguri als treballadors i treballadores pensions “suficients”, “sostenibles” i “equitatives”. És a dir: que els permetin mantenir un estàndard de vida proper al de la seva vida laboral durant la jubilació, que no desequilibrin els recursos del sistema posant-lo en risc i que recompensin suficientment els seus titulars per l'esforç de cotitzacions realitzat.

Es contemplen dos períodes de temps diferenciats:

Els treballadors menors de 45 anys començarien, una vegada la reforma en vigor, a cotitzar als comptes individuals preservant els punts adquirits fins aleshores i podent convertir els punts en euros.

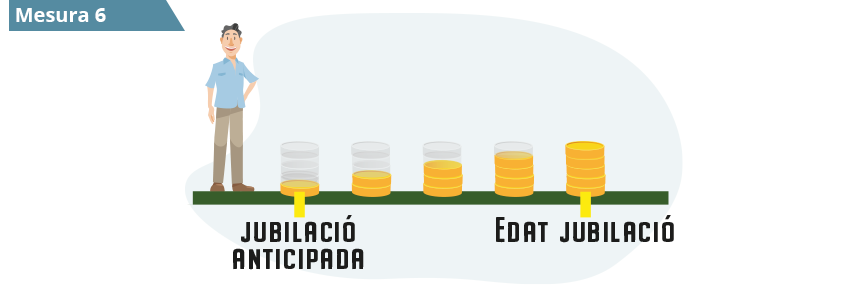

Els treballadors de 45 anys i més podrien decidir durant un temps si adscriure's al sistema de comptes individuals o seguir en el sistema de punts fins a la seva jubilació.Pel que fa a l'augment de les cotitzacions o el de l'edat de jubilació, hi hauria períodes transitoris de canvi gradual entre 4 i 10 anys, o més, en cas d'ajustament del Factor de Conversió.

Les pensions que ja es cobren no es tocaran a excepció dels ajustaments normals per l'augment del cost de la vida (inflació).

De cap manera no es pot dir que fer sostenible i més equitativa a la Seguretat Social sigui privatitzar-la. La CASS seguirà tenint una bona Branca de Jubilació, serà la promotora d'un Pla Públic d'Ocupació, els fons del qual gestionarà, i que seguiran estant regulats i sota la tutela del sector públic com fins ara, on el mateix sector públic farà les aportacions que es determinin.

Si el sistema actual no canvia, no serà possible estabilitzar-lo. El seu caràcter públic i de repartiment no s'altera amb la reforma, però canvia de manera molt rellevant altres característiques del sistema actual. Per aconseguir una certa estabilitat sense alterar-ne la fórmula de punts, caldria elevar l'edat de jubilació i augmentar els tipus de cotització, però no es podrien millorar les pensions existents i no es podrien excloure dèficits futurs.

En aquests països s'ha avançat considerablement en la consolidació del “model dels tres pilars”. El Pilar I és la Seguretat Social, el Pilar II són els plans de treball i el Pilar III els plans personals. Els treballadors han de rebre una pensió equivalent al 70 % del seu últim salari després de carreres d'uns 40 anys de cotització jubilant-se a una edat al voltant dels 67 anys. A molts d'aquests països, la Seguretat Social utilitza una fórmula “d'aportació definida”, com és la utilitzada per la CASS.

No. El cas andorrà és únic en el sentit que no té desenvolupat el Pilar II (pensions de treball, excepte per als funcionaris públics). D'altra banda, el Pilar I (la Seguretat Social), inspirat pel sistema francès, comparteix el mètode de repartiment mitjançant solidaritat intergeneracional, la fórmula d'aportació definida i una taxa de substitució propera al 50 % per a carreres llargues amb molts sistemes. Tot i això, el tipus de cotització a la branca de jubilació és desproporcionadament reduït per a la taxa de substitució que ofereix.

A Andorra es cotitza un 12 % del salari brut a la branca de jubilació i s'obté una taxa de substitució del 50 % del salari mitjà dels últims 40 anys, que és elevada, atesa la cotització. Aquesta taxa de substitució és habitual en una mica menys de la meitat dels països avançats, i als restants és menor, vorejant el 30 % en alguns. Els tipus de cotització a la Seguretat Social als països avançats són molt superiors i les taxes de substitució entre el 30 % i el 50 %, però tenen un Pilar II de pensions d'ocupació molt desenvolupat i generalitzat.