La Llei 4/2025, del 30 de gener, del pressupost per a l'exercici del 2025, modifica l'article 140 de la Llei 17/2008, del 3 d'octubre, de la seguretat social.

Aquesta modificació té com a finalitat perllongar la cobertura de les prestacions derivades de malaltia comuna o accident no laboral a les persones assalariades que hagin vist extingida la seva relació laboral mitjançant acomiadament amb el pagament d'un preavís i/o compensació econòmica.

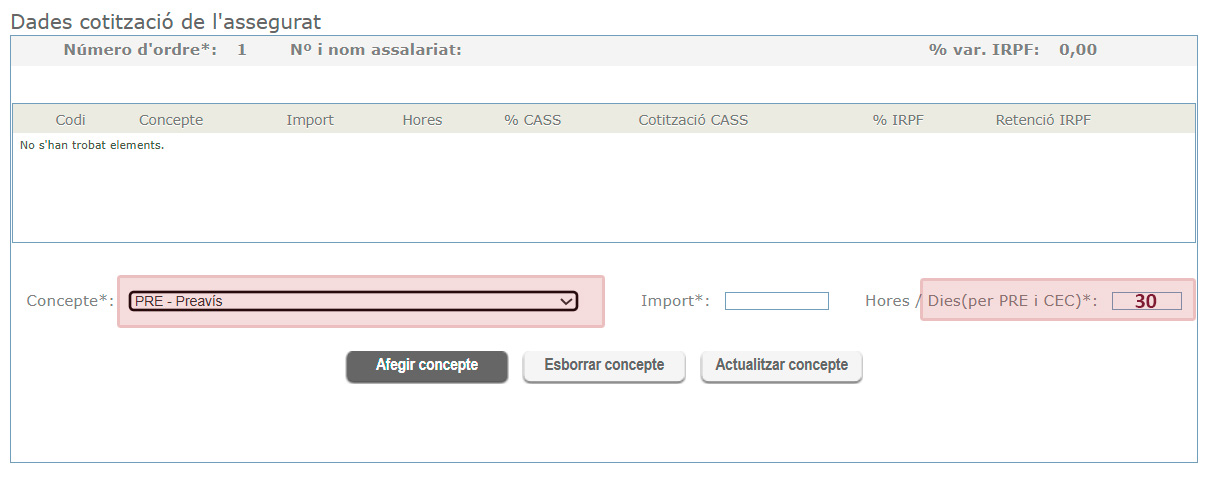

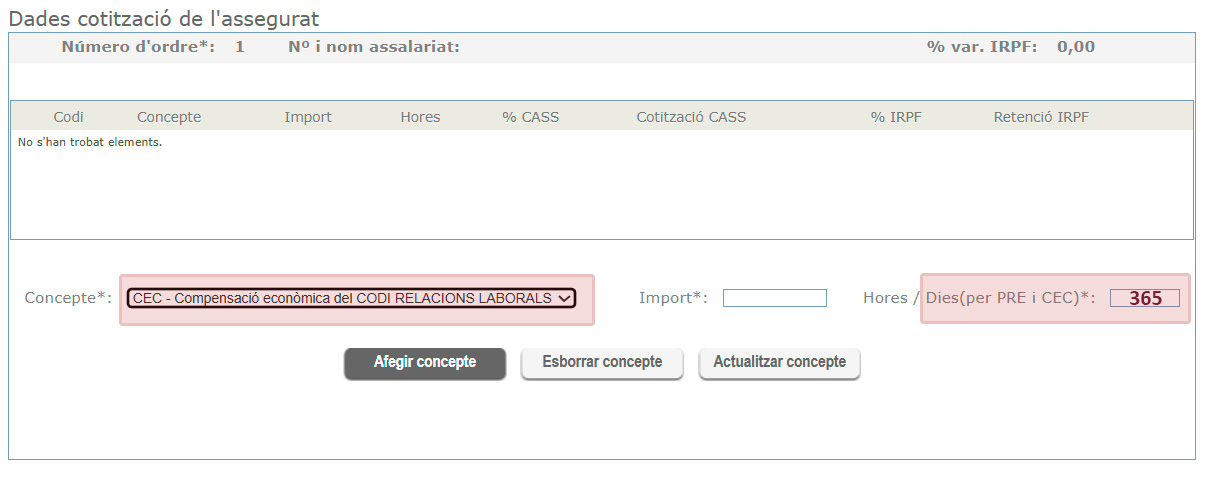

Per aquest motiu, quan es produeixi un acomiadament no causal o per causes objectives, s'ha de declarar el nombre de dies corresponents a cada concepte econòmic. Aquesta informació és necessària per determinar la data en què finalitza el dret de la persona treballadora a percebre prestacions de reemborsament.

Recordem que cal continuar declarant les hores de treball efectiu en els conceptes de salari base (SBA), d'altres retribucions variables (ARV) i de salari base règim especial art.222 (SBD).

Exemple:

Persona treballadora que és acomiadada (acomiadament no causal), a la qual li correspon:

- un preavís de 30 dies, per un import de 2.000 euros bruts; i

- una compensació de 365 dies, per un import de 24.000 euros bruts

- Consulteu tots els detalls i condicions a: https://www.cass.ad/cotitzacions-del-treballadors-per-compte-propi

- Si teniu dubtes, contacteu al (+376) 870 870 o envieu un correu a cadministratiu@cass.ad.